Troškovi kapitalnih izdataka i prihoda

Prirodno je za svaki posao da nastane troškove tijekom svog postojanja. U poslovanju ti se troškovi obično nazivaju rashodima. Tipično, poslovanje uzrokuje rashode za povećanje njegove učinkovitosti i daljnje vraćanje. Poslovni rashodi su kategorizirani u kapitalni i prihodski rashodi.

Ovaj će članak detaljno raspravljati o dva i dalje analizirati kritične razlike između njih.

Što je kapitalni izdatak?

Kapitalni izdaci su poslovni rashodi koji se ostvaruju za stjecanje imovine ili za poboljšanje kapaciteta imovine. Stoga je iznos novca koji tvrtka troši za kupnju dugoročnog kapitalnog sredstva ili povećanje operativne sposobnosti postojeće kapitalne imovine.

Kapitalni izdaci za rast poslovanja i povećanje profita i smanjenje troškova proizvodnje. Kao takav, kapitalna potrošnja ima za cilj brinuti se o budućim ekonomskim koristima tvrtke. Bit ćete u pravu misliti na to kao dugoročno ulaganje u imovinu učinjeno od strane tvrtke kako biste stvorili financijsku dobit za godine koje dolaze. Na primjer, tvrtka može kupiti strojeve ili instalirati novu opremu strojeva za poboljšanje produktivnosti i na kraju povećati dobit.

Što su prihodni izdaci?

Za razliku od kapitalnih rashoda, rashodi prihoda uključuju troškove nastale poslovnim dnevnim poslovnim aktivnostima. Stoga su redovito nastali troškovi. Rashodi prihoda su obično normalni poslovni rashodi - poslovni troškovi nastali tijekom normalnog poslovanja. Također se prepoznaju odmah

Primjerice, tiskanice, tiskanje, troškovi električne energije, plaće i plaće, poštarine, osiguranje, popravci i održavanje, inventar, porezi itd. Takvi se prihodi terete na račun dobiti i gubitka kada se dogodi.

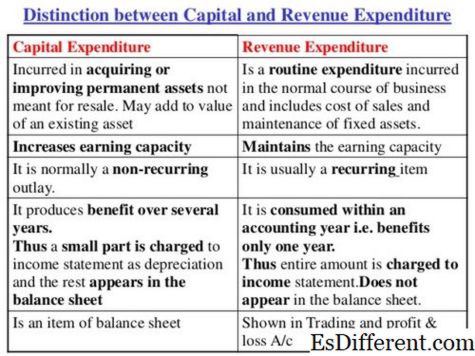

Razlike između kapitalnih izdataka i troškova prihoda

Najznačajnija razlika između prihoda i kapitalnih izdataka je da kapitalni izdaci imaju za cilj poboljšanje opće zarade

Kapacitet poslovnih prihoda i prihoda usmjeren je na održavanje tog kapaciteta. Da biste razumjeli glavne razlike između ova dva, oni su dalje razrađeni na sljedećim točkama. Imati pogled, ovdje su devet glavnih razlika između kapitala i prihoda.

-

Termin

Kapitalni izdaci imaju fizičko postojanje osim za nematerijalnu imovinu. S druge strane, rashodi prihoda nemaju fizičku prisutnost jer su nastali na poslovnim stavkama koje se koriste u svakodnevnom poslovanju.

-

događaj

Dio kapitalnih izdataka obično se iskazuje u računu trgovanja, računu dobiti i gubitka i bilanci na strani imovine u bilanci. S troškovima prihoda, cijeli iznos uvijek se prikazuje u računu dobiti i gubitka ili računu dobiti i gubitka.

-

Bilanca stanja:

Kapitalni izdaci prikazani su u bilanci sve dok se njegove koristi nisu temeljito iscrpile. Suprotno tome, rashodi prihoda nisu prikazani u bilanci

-

Kapitalizacija:

Kapitalni izdaci kapitaliziraju se, za razliku od rashoda prihoda, koji nisu kapitalizirani.

-

Prihod:

Kapitalni izdaci ne smanjuju prihode poslovanja. Stjecanje nepokretne imovine ne utječe na prihode od poslovanja. Utrošak prihoda utječe i smanjuje poslovnu dobit.

Sažetak troškova kapitalnih ulaganja i prihoda

Kao poslovni čovjek, bitno je razumjeti i kapitalni i prihodski rashodi. I kapitalni rashodi i rashodi prihoda od ključne su važnosti za rast poslovanja, kao i za stvaranje dobiti. Oboje pomažu poslovanju da zarade dobit u sadašnjim i sljedećim godinama. Obje imaju prednosti za posao. Uz kapitalne izdatke, tvrtka kupuje imovinu koja pomaže, stvara dobit za budućnost. S druge strane, nikakva imovina nije ostvarena s troškovima prihoda, ali pomaže u održavanju svakodnevnih poslovnih procesa.